۸ اردیبهشت ۱۴۰۴

ثبت اعتراض مالیاتی الکترونیکی به اوراق مالیاتی یکی از مهمترین امتیازاتی است که سازمان مالیاتی برای مودیان در نظر گرفته است. از آنجا که مطابق اعلام سازمان مالیاتی، تنها اعتراضات مالیاتی که به صورت الکترونیکی ارسال شده باشند، مورد رسیدگی قرار میگیرند، در این مطلب چگونگی ثبت اعتراض به مالیات تعیینشده همراه ما باشید تا شما را با نحوه ثبت اعتراض مالیاتی الکترونیکی به صورت تصویری آشنا نماییم. همچنین در ادامه به مراحل اعتراض مالیاتی و مهلتهای آن اشاره میکنیم.

تا پیش از راهاندازی سامانه خدمات الکترونیکی مالیاتی، مودیان برای اعتراض به اوراق مالیاتی از جمله برگ تشخیص مالیات، موظف به تکمیل و ارسال برگه اعتراض مالیاتی کتبی، به صورت فیزیکی (از طریق پست و یا مراجعه حضوری به سازمان مالیاتی) بودند. پس از راهاندازی این درگاه، امکان ثبت اعتراض به اوراق مالیاتی از طریق سامانه مالیاتی به صورت الکترونیکی نیز فراهم شد.

اما سازمان مالیاتی طی اطلاعیهای اعلام نمود، از تاریخ ۱۴۰۳/۰۲/۱۸ به بعد، تنها اعتراضاتی که به صورت الکترونیکی در درگاه ملی خدمات الکترونیکی مالیاتی(my.tax.gov.ir) ثبت شده باشند، مورد رسیدگی قرار میگیرند.

بر این اساس به استناد دستورالعمل شماره ۸۴۳۸۰ سازمان مالیاتی مورخ ۱۴۰۲/۰۵/۱۴ و همچنین بخشنامه ۲۳۰/۸۲۶۳۳/د مورخ ۱۴۰۱/۱۲/۱۶، چنانچه مودیان نسبت به هر یک از اوراق زیر معترض باشند، میتوانند با ارایه دلایل و اسناد و مدارک کتبی از اداره مالیاتی ذی ربط تقاضای رسیدگی مجدد نمایند. در این صورت مودیان باید ظرف مهلت مقرر (۳۰ روز پس از ابلاغ الکترونیکی اوراق مالیاتی) نسبت به ثبت اعتراض الکترونیکی در سامانه مودیان اقدام نمایند.

اوراق قابل اعتراض در سامانه مودیان به شرح زیر هستند:

سازمان مالیاتی با توسعه زیرساختهای الکترونیکی خود و با هدف تکریم مودیان و کاهش تعداد دفعات مراجعه آنان به این سازمان، امکان ثبت اعتراض مالیاتی الکترونیکی را از طریق درگاه ملی خدمات مالیاتی سامانه مودیان(.my.tax.gov.ir) فراهم نموده است. مراحل ثبت اعتراض به صورت الکترونیکی به صورت زیر است:

در ابتدا باید به سامانه ثبت الکترونیکی اعتراضات و شکایات سازمان مالیاتی و یا مستقیما به سامانه my.tax.gov.ir مراجعه نمایید.

برای ورود به سامانه مودیان، در مرورگر خود آدرس my.tax.gov.ir را وارد نمایید سپس از قسمت ورود به درگاه نام کاربری و کلمه عبورتان را وارد نمایید.

نکته: در صورتی که تاکنون در این سامانه ثبت نام نکردهاید، ابتدا باید نسبت به ثبت نام و دریافت نام کاربری و رمز عبور اقدام نمایید.

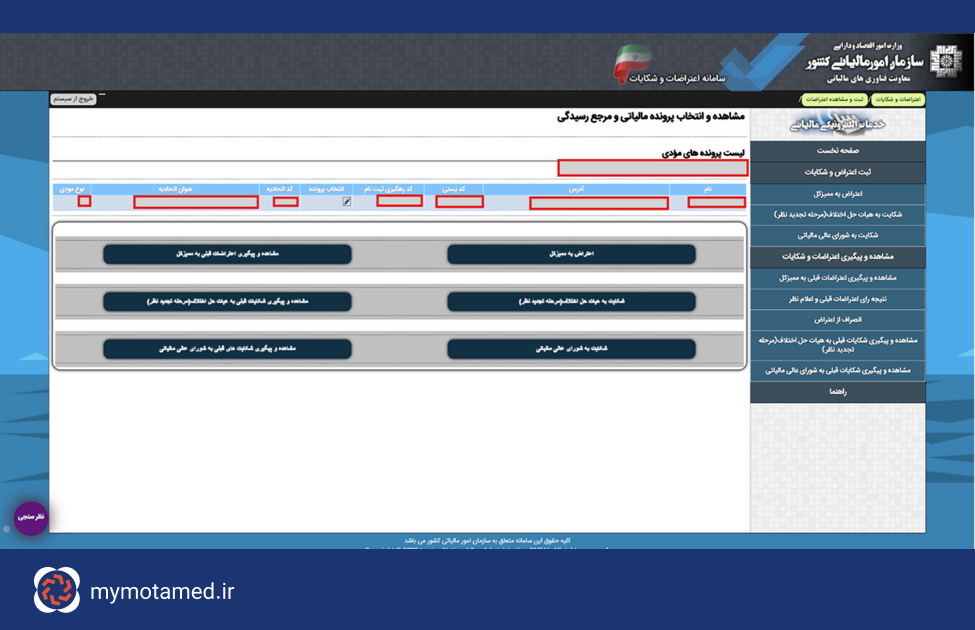

در این مرحله مودی باید پرونده مالیاتی که نسبت به آن اعتراض دارد، از میان پروندههای مالیاتی خود انتخاب نماید.

در ادامه مودی باید از جدول پیش رو، نوع اعتراض مورد نظر خود را انتخاب نماید:

در ادامه اطلاعات زیر را تکمیل نمایید:

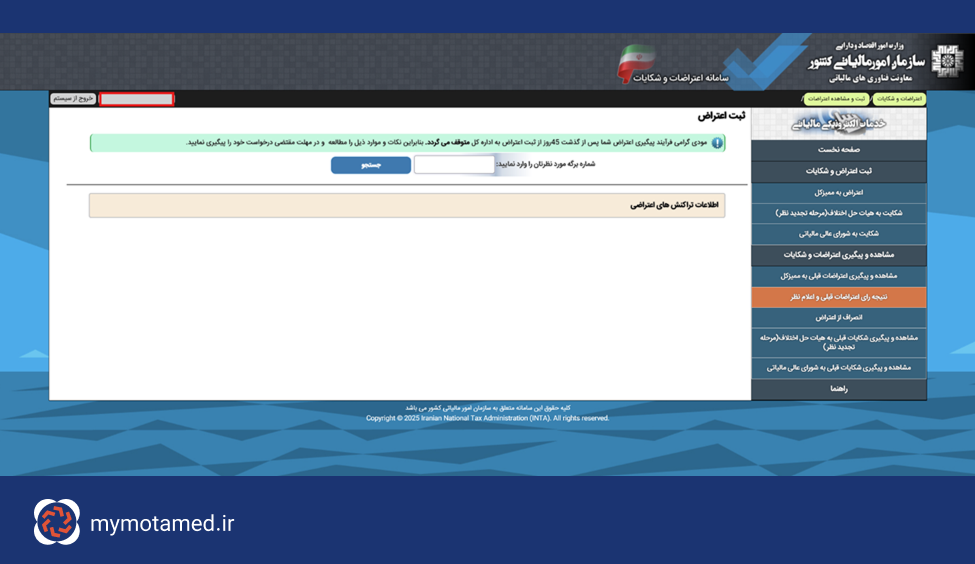

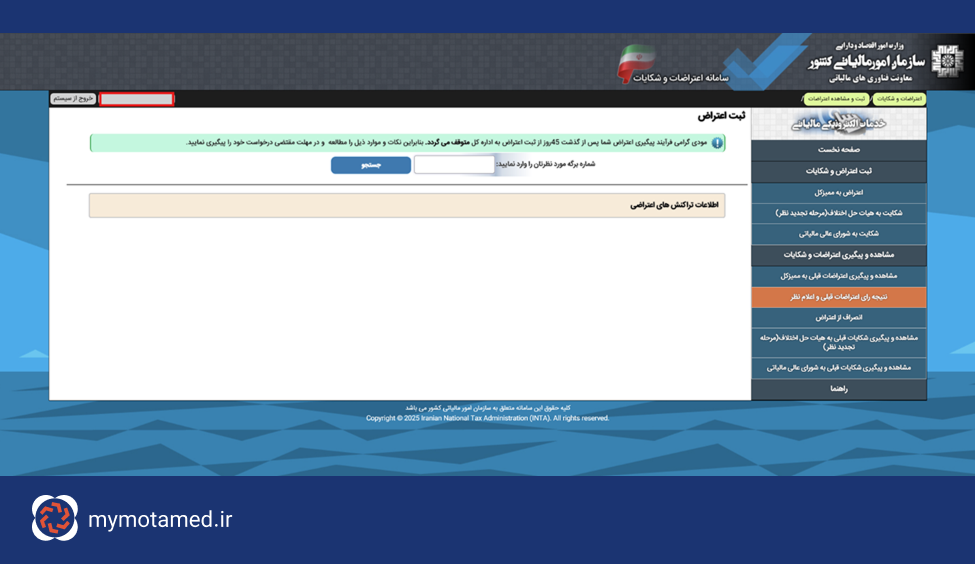

برای مشاهده و پیگیری اعتراضات قبلی باید مراحل زیر را به ترتیب طی نمایید:

بر اساس قوانین مالیاتهای مستقیم، مراحل اعتراض مالیاتی نسبت به اوراق صادره سازمان عبارت است از:

بر اساس ۲۳۸ ق.م.م، در صورتی که مودی پس از صدور و ابلاغ اوراق مالیاتی، نسبت به آن معترض باشد، میتواند ظرف ۳۰ روز از ابلاغ اوراق، با ارائه دلایل و اسناد و مدارک مستند اعتراض خود را ثبت نماید.(نکته : همانگونه که در این نوشته اشاره شد، تنها ثبت اعتراض مالیاتی الکترونیکی قابل رسیدگی مجدد خواهد بود.)

مسئول مربوطه در سازمان مالیاتی موظف است ظرف ۳۰ روز از ثبت اعتراض مودی، اسناد و مدارک او را بررسی نماید. در این صورت دو حالت ممکن است رخ دهد:

به این ترتیب در صورتی که مودی نسبت به رای هیئت حل اختلاف بدوی نیز معترض باشد، مطابق ماده ۲۴۷ ق.م.م، میتواند ظرف ۲۰ روز نسبت به رای صادره اعتراض نماید؛ در نتیجه پرونده به هیئت تجدید نظر فرستاده میشود. در مراحل بعدی در صورت عدم پذیرش رای هیئت تجدید نظر، مودی میتواند ظرف ۳۰ روز از صدور رای این هیئت، به شورای عالی مالیاتی (موضوع ماده ۲۵۱ ق.م.م) اعتراض نماید.

مودیان باید حداکثر ظرف ۳۰ روز پس از ابلاغ الکترونیکی اوراق مالیاتی، اعتراض خود را به صورت الکترونیکی ثبت نمایند.

مودیان باید شماره برگه مالیاتی مورد اعتراض، مستندات اعتراض، شرح اعتراض، مبلغ مورد اعتراض و دلایل کتبی خود را در سامانه ثبت کنند.

شرکت معتمد ملل شریف در آبان ماه ۱۴۰۲ با هدف ارائه راهکارهای نوآورانه و تکیه بر فناوریهای نوین برای ارائه خدمات مالیاتی و تسهیل امور مالیاتی مودیان تأسیس شد. این شرکت با بهرهمندی از کادر مجرب و توانمند متشکل از فارغالتحصیلان و اعضای هیات علمی دانشگاه صنعتی شریف و با بهرهمندی از حمایتهای موسسه اعتباری ملل، با ارائه سبد متنوعی از راهکارهای نرمافزاری با نام تجاری معتمد من، ارسال صورتحسابهای الکترونیکی را برای مودیان تسهیل میکند.