۲۴ بهمن ۱۴۰۳

بعد از تکمیل جدول الف اظهارنامه نوبت تکمیل جدول ب ( خرید) میرسد.

ما میتوانیم همانند جدول فروش (ب) تعدیلات افزایشی و کاهشی را در صورت وجود برای بهای تعدیلات معاف، بهای تعدیلات مشمول و مالیات و عوارض خرید در این جدول وارد نماییم.

برای مثال اگر صورتحساب خریدمان را فراموش کردیم رد کنیم و بصورت سیستمی تایید سیستمی شد و در سامانه نشست میتوانیم در تعدیلات کاهشی مالیات و عوارض ناشی از نرخ و بها بابت خرید کالا و خدمات بصورت عدد منفی وارد میکنیم.

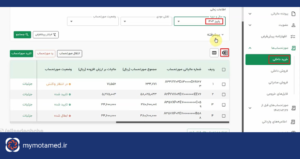

برای مغایرتگیری، همانند جدول الف، وارد کارپوشه میشویم، از قسمت صورتحسابها بخش خرید داخلی را انتخاب کرده و دوره پاییز ۱۴۰۳ را مشخص میکنیم. سپس خروجی اکسل دوره را دریافت میکنیم.

حال با بررسی مبالغ خریدهای ثبتشده و رد شده در اکسل، مغایرتگیری را شروع میکنیم. این مغایرتگیری با آیتم خرید خالص کالا و خدمات موضوع ماده (۷) اظهارنامه انجام میشود.

در جدول ب علاوه بر فیلد خرید خالص کالا و خدمات، یک فیلد خرید معاف از مالیات داریم که وقتی فروشنده مشمول دریافت ارزش افزوده نباشد، از ما ارزش افزوده دریافت نمیکند و با شناسه معاف از ارزش افزوده صورتحساب الکترونیکی را ثبت میکند، پس بابت ارزش افزوده آن از فروش ما مبلغی کسر نمیشود.

باید بدانیم که خریدها، چه مشمول ارزش افزوده باشند و چه معاف، بر پرونده شغلی ما تأثیر میگذارند. با کسر از فروش، مالیات شغلی ما کاهش مییابد. نتیجه آن کاهش سود و مالیات است.

شرکت معتمد ملل شریف در آبان ماه ۱۴۰۲ با هدف ارائه راهکارهای نوآورانه و تکیه بر فناوریهای نوین برای ارائه خدمات مالیاتی و تسهیل امور مالیاتی مودیان تأسیس شد. این شرکت با بهرهمندی از کادر مجرب و توانمند متشکل از فارغالتحصیلان و اعضای هیات علمی دانشگاه صنعتی شریف و با بهرهمندی از حمایتهای موسسه اعتباری ملل، با ارائه سبد متنوعی از راهکارهای نرمافزاری با نام تجاری معتمد من، ارسال صورتحسابهای الکترونیکی را برای مودیان تسهیل میکند.