۳۰ آبان ۱۴۰۳

صورتحساب الکترونیکی یکی از مهمترین اصطلاحاتی است که در قانون سامانه مؤدیان به کار میرود. صورتحسابهای الکترونیکی بر اساس نوع صورتحساب و الگوی صورتحساب به چندین دسته تقسیم میشوند که در این مقاله به تعریف اجمالی صورتحساب و انواع آن و توضیح صورتحساب نوع اول و الگوهای آن میپردازیم .

صورتحساب در حالت کلی شامل فعالیتهای مختلف مالی شرکت در قالب لیست اطلاعات جمعآوری شده در رابطه با عملکرد مالی، وضعیت مالی و انعطافپذیری مالی است. صورتهای مالی و صورتحسابهای الکترونیکی مالیاتی در این دسته قرار دارند.

طبق قانون پایانههای فروشگاهی و سامانه مؤدیان، از تاریخ اجرایی شدن این قانون، تمامی صاحبان مشاغل و اشخاص حقوقی، اشخاص حقیقی که فروششان در طی سال ۱۴۰۳ بیشتر از ۱۴.۴ میلیارد تومان شود و یا اشخاص حقیقی شاغل در گروه فعالیتهای پزشکان، مشاوران، وکلا، طلا و جواهرآلات و فروشندگان مواد معدنی باید فاکتورهای فروش خودشان را در قالب صورتحساب الکترونیکی برای سامانه مؤدیان ارسال کنند. در متن این قانون، صورتحساب الکترونیکی به شکل زیر تعریف شده است:

“صورتحسابی است داری شماره منحصر به فرد مالیاتی که اطلاعات مندرج در آن، در حافظه مالیاتی فروشنده ذخیره میشود.”

بنابراین، به زبان سادهتر میتوانیم بگوییم که فاکتورهای فروشی که قبلاً صادر میکردیم دو تفاوت اصلی با صورتحساب الکترونیکی دارند:

به زبان ساده میتوانیم بگوییم که صورتحساب الکترونیکی چیزی شبیه به فاکتورهای فروش قدیمی است که انواع مختلفی دارد و شما با توجه به نوع کسبوکاری که در آن فعالیت میکنید باید یکی از انواع صورتحسابهای الکترونیکی را صادر و برای سامانه مؤدیان ارسال کنید.

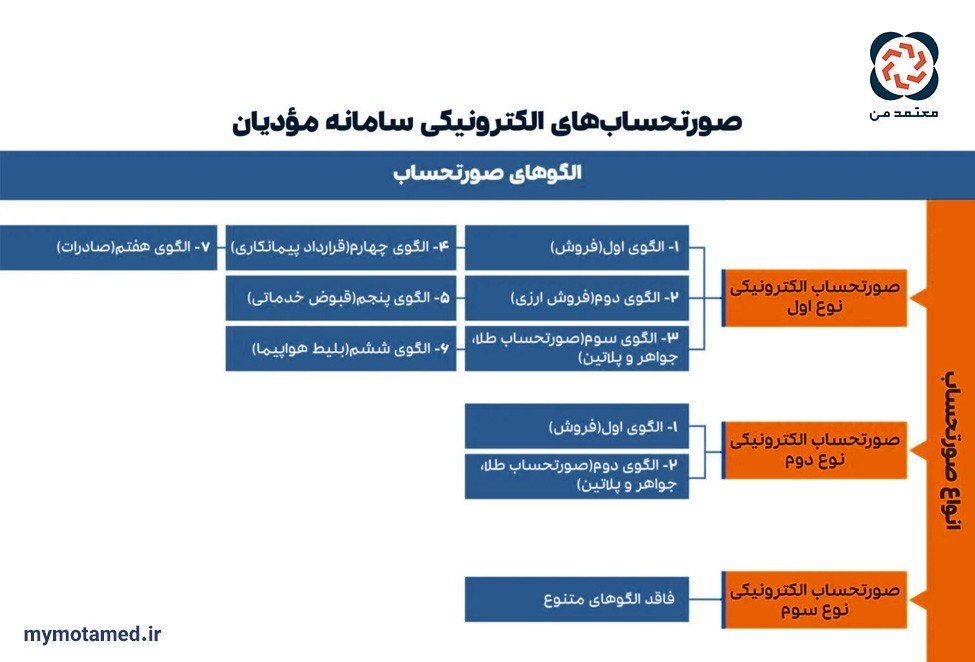

در تصویر زیر میتوانید انواع صورتحساب و الگوهای آن را مشاهده نمایید.

در این نوع صورتحساب اطلاعات کامل خریدار و فروشنده ثبت میگردد. این اطلاعات شامل: نوع فروش، نوع خریدار، تاریخ و زمان صدور صورتحساب، اطلاعات هویتی خریدار و فروشنده و در نهایت مشخصات کالا/خدمت است. باتوجه به اینکه در این نوع از صورتحسابهای الکترونیکی، اطلاعات هویتی خریدار درج میشود، صورتحساب پس از صدور و ثبت در سامانه مؤدیان، اعتبارسنجی و پذیرش توسط سامانه، بر اساس شماره اقتصادی در کارپوشه خریدار درج گردیده و درصورت تأیید خریدار به عنوان اعتبار مالیاتی برای ایشان محسوب خواهدگردید.

مهمترین اقلام اطلاعاتی که در صورتحساب نوع ۱ به آن نیاز داریم موارد زیر هستند:

برای صورتحساب بر اساس معاملات و فعالیتهای مختلف و متناسب با نوع کسبوکار مؤدیان، الگوهایی برای صورتحساب الکترونیکی در نظر گرفته شدهاست. هر الگوی صورتحساب الکترونیکی دارای برخی اقلام اختصاصی و برخی اقلام مشترک با سایر الگوها است. شایان ذکر است، صورتحسابهای الکترونیکی صرفاً شامل اقلام مذکور بوده واقلام دیگری را شامل نمیشود.

در مقالات بعدی به بررسی الگوها و موارد اجباری، اختیاری و در شرایط خاص اجباری در صورتحسابهای مربوط به هر الگو پرداخته میشود.

شرکت معتمد ملل شریف در آبان ماه ۱۴۰۲ با هدف ارائه راهکارهای نوآورانه و تکیه بر فناوریهای نوین برای ارائه خدمات مالیاتی و تسهیل امور مالیاتی مودیان تأسیس شد. این شرکت با بهرهمندی از کادر مجرب و توانمند متشکل از فارغالتحصیلان و اعضای هیات علمی دانشگاه صنعتی شریف و با بهرهمندی از حمایتهای موسسه اعتباری ملل، با ارائه سبد متنوعی از راهکارهای نرمافزاری با نام تجاری معتمد من، ارسال صورتحسابهای الکترونیکی را برای مودیان تسهیل میکند.