۹ مهر ۱۴۰۳

در این مقاله به نحوه مشاهده حد مجاز در کارپوشه پرداخته میشود. همانطور که مستحضر هستید، حد مجاز فروش در سامانه مودیان یکی از مهمترین قوانینی است که بر مبنای ماده ۶ قانون سامانه مودیان و پایانههای فروشگاهی تعریف شده است. با توجه به این قانون، مودیان نمیتوانند بیشتر از ۵ برابر فروش اظهارشده خود در دوره مالی مشابه سال قبل، صورتحسابهای الکترونیکی صادر کنند.

اگر مودیان بیش از حد مجاز مشخصشده فروش داشته باشند، تگ عدول به آنها تعلق میگیرد و به خریدار اعتبار تعلق نمیگیرد. همچنین اجازه دریافت مالیات بر ارزش افزوده تا زمانی که حد مجاز افزایش نیابد، وجود ندارد. در صورت دریافت، مشمول جریمهای معادل ۲ برابر مالیات و عوارض دریافتی خواهند شد که این جریمه قابل بخشودگی نیست.

شما میتوانید پس از ورود به کارپوشه پرونده مورد نظر در سامانه مودیان، جهت مشاهده حد مجاز دورههای مختلف (دوره جاری، دوره ماقبل از دوره جاری، دوره بعد از دوره جاری) مراحل زیر را طی کنید:

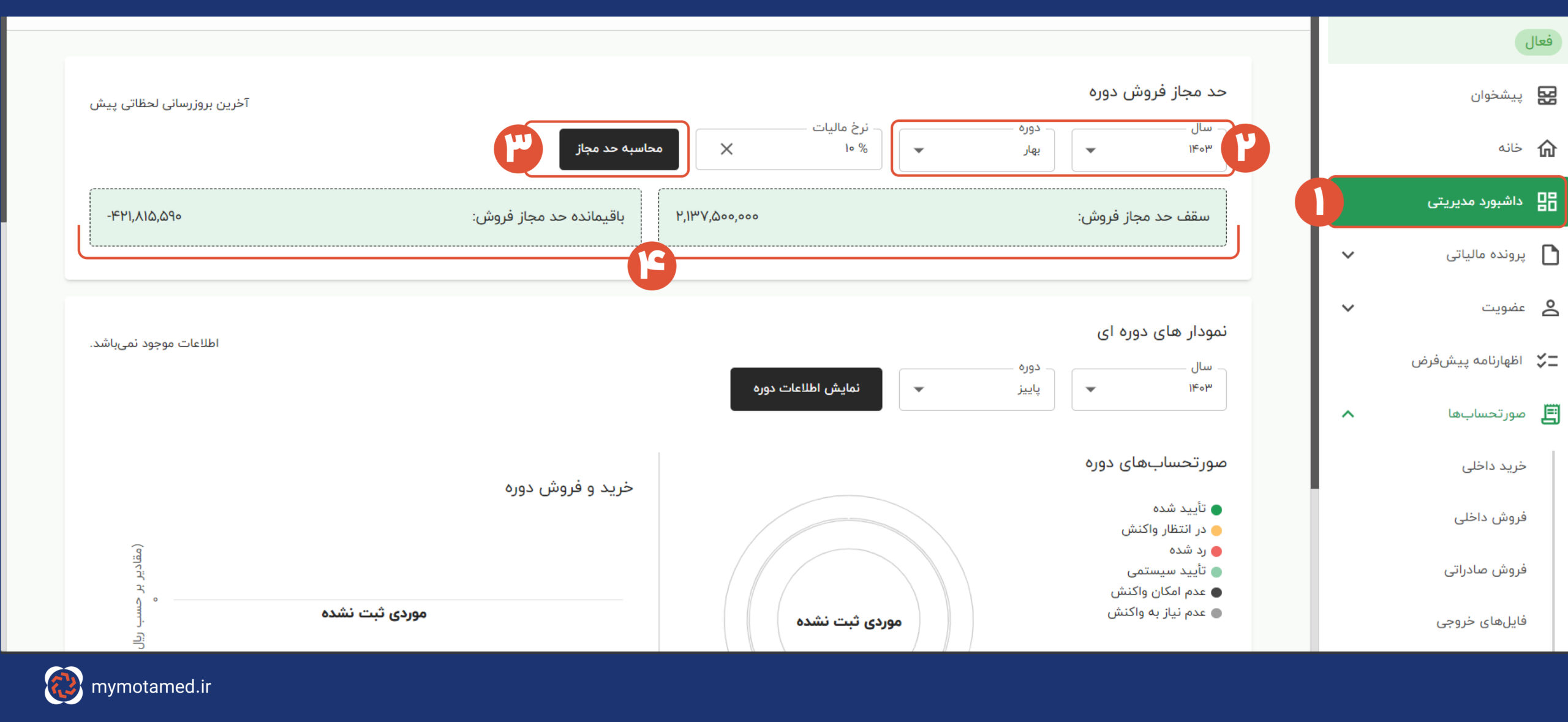

۱. انتخاب گزینه “داشبورد مدیریتی”.

2. انتخاب سال و دوره مورد نظر (بهصورت پیشفرض، سال و دوره جاری انتخاب شده است).

3. انتخاب گزینه “محاسبه حد مجاز”.

4. مشاهده باقیمانده حد مجاز فروش.

مثال: با فرض اینکه دوره جاری، دوره بهار سال ۱۴۰۳ باشد.

در این قسمت به طور پیشفرض دوره بهار ۱۴۰۳ در نظر گرفته شده است. بعد از کلیک بر روی دکمه محاسبه حد مجاز، میتوانید سقف حد مجاز دوره و باقیمانده حد مجاز آن دوره را مشاهده نمایید.

اگر دوره بهار سال ۱۴۰۳ دوره جاری باشد، چنانچه صورتحسابهایی با تاریخ صدور اول فروردین ماه سال ۱۴۰۳ تا ۳۱ خرداد ماه ۱۴۰۳ در سامانه مودیان ثبت شود، از حدمجاز دوره بهار سال ۱۴۰۳ کسر خواهد شد.

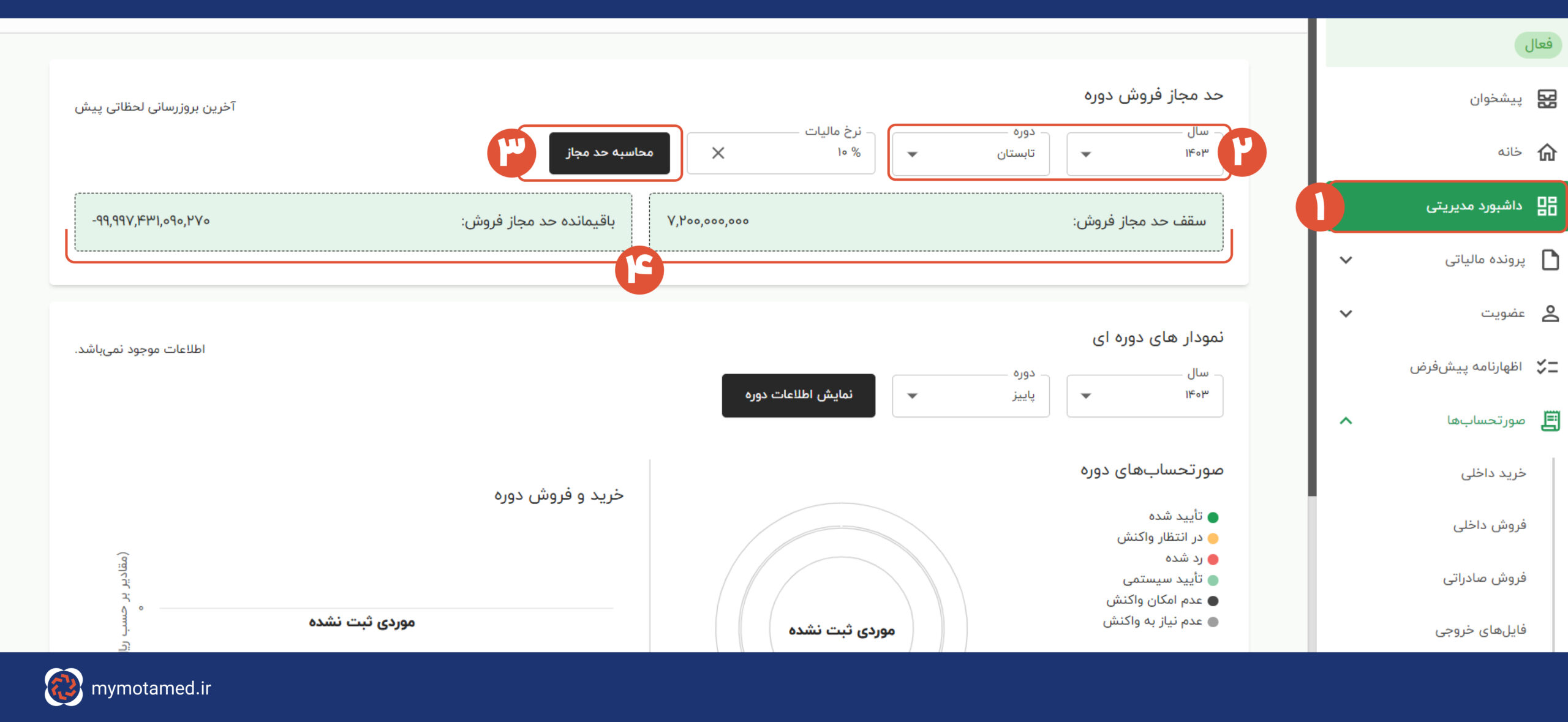

در این قسمت نیز دوره قبل از دوره جاری، زمستان سال ۱۴۰۲، را انتخاب و جستجو کردیم که همانند دوره بهار میتوانید به اطلاعات سقف حد مجاز دوره و باقیمانده حد مجاز دسترسی داشته باشید. اگر دوره بهار سال ۱۴۰۳ دوره جاری باشد، چنانچه صدور صورتحسابهایی از دوره زمستان سال ۱۴۰۲ با توجه به فرصت ۲۱ روزه صدور صورتحساب در ۲۱ روز ابتدای فروردین انجام شود، از حدمجاز دوره زمستان سال ۱۴۰۲ کسر خواهد شد. در واقع تاریخ صدور صورتحساب، مبنای کسر از حد مجاز دوره مربوطه خواهد بود. از اینرو علاوه بر نمایش حد مجاز دوره جاری، باقیمانده حدمجاز دوره ماقبل از دوره جاری نیز نمایش داده میشود.

در این بخش میتوانید حد مجاز دوره تابستان ۱۴۰۳ را مشاهده نمایید. حد مجاز اولیه دوره مالیاتی بعد از دوره جاری، جهت اطلاع شما قابل رؤیت است. شما میتوانید پیش از شروع دوره و یا قبل از صدور صورتحساب الکترونیکی حد مجاز تعیینشده را مشاهده نمایید؛ بهطور مثال اگر تابستان سال قبل ۲۵۰ میلیون تومان فروش داشتهاید که مالیات آن را پرداخت کردهاید، در این تابستان ۵ برابر آن یعنی ۱.۲۵۰.۰۰۰.۰۰۰ تومان حد مجاز فروشتان میشود.

۱. حد مجاز چیست و چگونه تعیین میشود؟

حد مجاز به مقدار حداکثری از فروش الکترونیکی اشاره دارد که مودیان میتوانند در یک دوره مالی مشخص انجام دهند. بر اساس ماده ۶ قانون سامانه مودیان، این مقدار معادل ۵ برابر فروش اظهارشده در دوره مالی مشابه سال قبل تعیین میشود.

۲. چه عواقبی در صورت عبور از حد مجاز فروش وجود دارد؟

در صورتی که مودیان از حد مجاز فروش عبور کنند، تگ عدول به آنها تعلق میگیرد. این موضوع منجر به عدم تعلق اعتبار به خریدار و همچنین عدم امکان دریافت مالیات بر ارزش افزوده میشود. همچنین، در صورت دریافت مالیات، جریمهای معادل دو برابر مالیات و عوارض دریافتی اعمال خواهد شد.

۳. چگونه میتوان حد مجاز فروش در سامانه مودیان را مشاهده کرد؟

برای مشاهده حد مجاز در کارپوشه، مراحل زیر را دنبال کنید:

۴. آیا میتوان حد مجاز دورههای قبل و بعد را نیز مشاهده کرد؟

بله، با انتخاب دورههای قبل و بعد از دوره جاری، میتوانید حد مجاز و باقیمانده آنها را مشاهده کنید. بهعنوان مثال، میتوانید اطلاعات حد مجاز دوره زمستان سال ۱۴۰۲ و تابستان سال ۱۴۰۳ را بررسی کنید.

۵. تاریخ صدور صورتحساب چگونه بر حد مجاز تاثیر میگذارد؟

تاریخ صدور صورتحساب مبنای کسر از حد مجاز دوره مربوطه خواهد بود. بهعنوان مثال، اگر صورتحسابهایی از دوره زمستان سال ۱۴۰۲ در ۲۱ روز ابتدایی فروردین صادر شود، از حد مجاز زمستان ۱۴۰۲ کسر خواهد شد.

۶. اگر در دوره جاری (مثلاً بهار ۱۴۰۳) صورتحسابی ثبت شود، چگونه بر حد مجاز تاثیر میگذارد؟

اگر در دوره جاری (بهار ۱۴۰۳) صورتحسابهایی با تاریخ صدور از اول فروردین تا ۳۱ خرداد ثبت شود، این صورتحسابها از حد مجاز بهار ۱۴۰۳ کسر خواهند شد.

برای انجام سریع و حرفهای کارهای مالیاتی خود، همین حالا در پنل معتمد من ثبتنام کنید!

مشاوره تخصصی + انجام تمام مراحل مالیاتی + آسودگی خیال

کارهای مالیاتی خود را به ما بسپارید و با اطمینان پیش بروید!

شرکت معتمد ملل شریف در آبان ماه ۱۴۰۲ با هدف ارائه راهکارهای نوآورانه و تکیه بر فناوریهای نوین برای ارائه خدمات مالیاتی و تسهیل امور مالیاتی مودیان تأسیس شد. این شرکت با بهرهمندی از کادر مجرب و توانمند متشکل از فارغالتحصیلان و اعضای هیات علمی دانشگاه صنعتی شریف و با بهرهمندی از حمایتهای موسسه اعتباری ملل، با ارائه سبد متنوعی از راهکارهای نرمافزاری با نام تجاری معتمد من، ارسال صورتحسابهای الکترونیکی را برای مودیان تسهیل میکند.