۲۴ بهمن ۱۴۰۳

اظهارنامه ارزش افزوده سندی است که توسط کسبوکارها و فعالان اقتصادی به مراجع مالیاتی ارائه میشود. این اظهارنامه شامل اطلاعات مربوط به فروش کالا و خدمات، خریدها و مالیات ارزش افزوده دریافتی و پرداختی است. هدف اصلی این سند، محاسبه و اعلام مالیات بر ارزش افزوده است که باید پرداخت شود یا تسهیلات مالیاتی که کسبوکار میتواند دریافت کند.

۱. فروش کالا و خدمات: مجموع فروشهای مشمول مالیات.

2. خریدهای مشمول مالیات: مجموع خریدهایی که مالیات بر ارزش افزوده پرداخت شده است.

3. مالیات بر ارزش افزوده دریافتی: مالیات جمعآوریشده از مشتریان.

4. مالیات بر ارزش افزوده پرداختی: مالیاتی که کسبوکار به تأمین کنندگان پرداخته است.

5. فروغ مالیاتی: تفاوت بین مالیات دریافتی و پرداختی که نشاندهنده مالیات قابل پرداخت یا قابل استرداد است.

هدف از این مقاله، معرفی و بررسی جدول الف اظهارنامه ارزش افزوده و موارد مطرح شده در آن هست.

سازمان امور مالیاتی مهلت ارسال اظهارنامه را ۳۰ بهمن ۱۴۰۳ تعیین کرده و ۲۴ بهمن ماه سامانه برای ارسال اظهارنامه باز می شود.

در کارپوشه وارد بخش «اظهارنامه پیش فرض» میشویم و روی «مشاهده اظهارنامه» کلیک میکنیم، و دوره «پاییز ۱۴۰۳» را از قسمت «اظهارنامه پیشفرض ارزش افزوده دوره» انتخاب میکنیم.

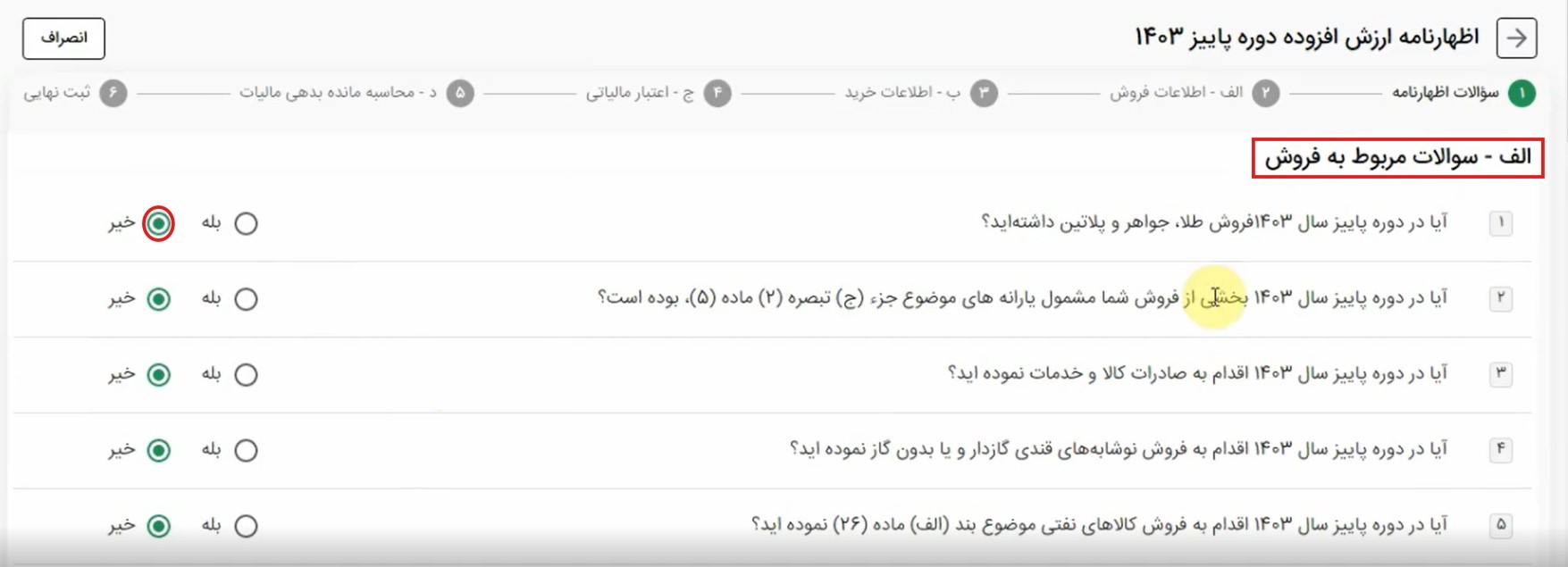

زمانی که روی تکمیل اطلاعات کلیک میکنیم، وارد صفحه سوالات اظهارنامه، سپس مراحل جدول فروش و خرید و … میشویم.

با توجه به نوع کسب و کارمان باید سوالات را با بله یا خیر پاسخ دهیم.

سوال ۹ در این جدول مربوط به زمانی است که وارد اظهارنامه شده و متوجه شویم که اطلاعات بارگذاریشده اشتباه است. در این صورت، باید گزینه «بله» را انتخاب کرده و درخواست افزایش یا کاهش اطلاعات فروش خود را وارد کنیم.

کاربران تنها زمانی میتوانند گزینه «بله» را انتخاب کنند که اطلاعات را به صورت نادرست در اظهارنامه وارد کرده باشند.

بعد از تکمیل سوالات مربوط به فروش و خرید گام بعدی «تکمیل اطلاعات تعدیلات» هست.

در این صفحه ۲ ردیف وجود دارد که تعدیلات افزایشی و کاهشی را میتوانیم در آن اضافه کنیم.

۱ – تعدیلات افزایشی مالیات و عوارض ناشی از نرخ بها بابت فروش کالا و خدمات موضوع ماده (۷) و ماده (۹): این سطر از جدول بالا مربوط به فروشهای کم اعلامشده میباشد.

۲ – تعدیلات کاهشی مالیات و عوارض ناشی از نرخ بها بابت فروش کالا و خدمات موضوع ماده (۷) و ماده (۹): این سطر از جدول فروشهای بیش از حد مجاز را ثبت میکند (سیستم/کاربران دیگر نمیتوانند این صورتحسابهای اشتباه را اصلاح یا ابطال کنند).

بها تعدیلات معاف (ریال): در این قسمت، فروشهایی که معاف از ارزش افزوده هستند و دچار تعدیل شدهاند، نیاز به کاهش یا افزایش در اظهارنامه دارند. بهطور مثال، کاربر باید فروشهای معاف از مالیات ارزش افزوده که به اشتباه ثبت شدهاند را در ستون ‘بهای تعدیلات معاف’ و در سطر دوم (تعدیلات کاهشی) وارد کند.

بها تعدیلات مشمول (ریال): در این قسمت، فروشهایی که مشمول ارزش افزوده هستند و دچار تعدیل شدهاند، نیاز به کاهش یا افزایش در اظهارنامه دارند. این فروشها را وارد میکنیم.

بطور مثال فروشی داشتیم که شامل ارزش افزوده بوده، اگر در اظهارنامه کم بود در قسمت افزایشی و اگر زیاد بود و اصلاح و ابطال نکرده بودیم در قسمت کاهشی وارد میکنیم. پس از تکمیل و ثبت جدول بالا، سیستم جدول الف (فروش) را برای ما نمایش میدهد.

همانطور که در تصویر بالا مشاهده میکنید، سامانه مودیان اطلاعات مربوط به فروش خالص را بارگذاری کرده است و آن را همراه با مالیات و عوارض فروش نمایش میدهد.

۱ – این سطر شامل نرخ درصد، بهای بارگذاریشده از سامانه مودیان، بهای خارج از سامانه مودیان، جمع بها، و مالیات و عوارض فروش برای فروش خالص کالاها و خدمات موضوع ماده (۷) میباشد.

۲ – این سطر شامل نرخ درصد، بهای بارگذاریشده از سامانه مودیان، بهای خارج از سامانه مودیان، جمع بها، و مالیات و عوارض فروش برای فروش خالص کالاها و خدمات معاف است.

۳ – در صورتی که تعدیلات مورد نیاز را در بخش «تکمیل اطلاعات تعدیلات» وارد کرده باشیم، این سطر اطلاعات مربوط به آن را نمایش میدهد.

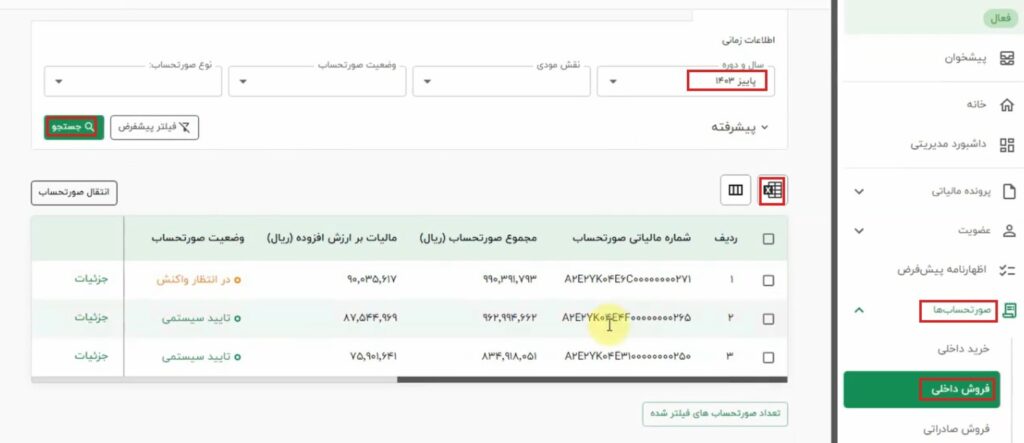

بها خارج از سامانه مودیان: در صورتی که صدور صورتحسابی از این دوره را فراموش کردهایم، باید تا زمان مشخصشده از طرف سازمان (برای این دوره تا ۱۵ بهمن ماه) در سامانه www.tax.gov.ir بخش «معاملات فصلی» باید بهصورت غیر تجمیعی وارد شود که شامل جریمه نیز میشود. اکنون باید مغایرتگیری را انجام دهیم.

ابتدا وارد کارپوشه شوید و از قسمت صورتحسابها به بخش فروش داخلی بروید. سپس دوره پاییز ۱۴۰۳ را انتخاب کنید. وقتی روی دکمه «جستجو» کلیک کنید، سیستم صورتحسابهای این دوره را نشان میدهد.

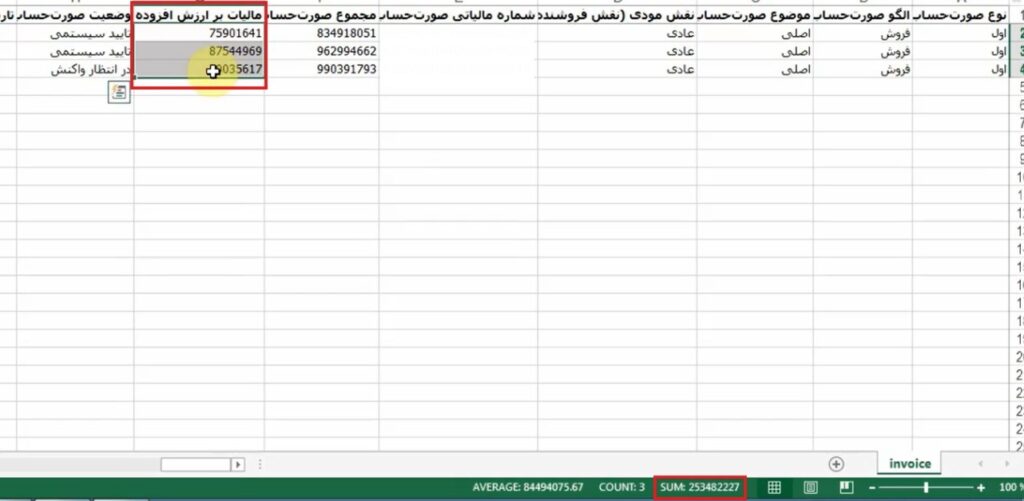

فایل اکسل را دریافت کرده و جمع مبلغ فروش کالا/خدمات، که همان «مجموع صورتحساب» است، و «مالیات بر ارزش افزوده» را محاسبه میکنیم و با جدول الف مطابقت میدهیم.

در صورت مغایرت داشتن در قسمت تکمیل اطلاعات تعدیلات آن را وارد میکنیم.

که در اینجا جمع مالیات ارزش افزوده با مالیات و عوارض فروش در جدول الف مطابقت دارد.

برای مطالعه مقالات آموزشی بیشتر، به سایت معتمد من مراجعه کنید.

شرکت معتمد ملل شریف در آبان ماه ۱۴۰۲ با هدف ارائه راهکارهای نوآورانه و تکیه بر فناوریهای نوین برای ارائه خدمات مالیاتی و تسهیل امور مالیاتی مودیان تأسیس شد. این شرکت با بهرهمندی از کادر مجرب و توانمند متشکل از فارغالتحصیلان و اعضای هیات علمی دانشگاه صنعتی شریف و با بهرهمندی از حمایتهای موسسه اعتباری ملل، با ارائه سبد متنوعی از راهکارهای نرمافزاری با نام تجاری معتمد من، ارسال صورتحسابهای الکترونیکی را برای مودیان تسهیل میکند.