۲۵ اردیبهشت ۱۴۰۴

قانون سامانه مودیان و پایانه فروشگاهی این اجازه را به سازمان امور مالیاتی کشور داده است تا برای فروش مودیان حد مجاز تعیین کنند.

بر اساس ماده ۶ این قانون و آخرین اطلاعیه سازمان (اطلاعیه شماره ۳۵ مورخ ۲ تیر ۱۴۰۳)، سامانه مؤدیان سقف مجاز ماده مذکور را محاسبه میکند. این محاسبه بر اساس مقررات قانونی و در ابتدای هر دوره مالیاتی انجام میشود. سقف مجاز معادل ۵ برابر فروشهای مشمول مالیات بر ارزش افزوده دوره متناظر سال قبل است.

شرط محاسبه این است که مالیات آن دوره پرداخت شده یا ترتیب پرداخت آن داده شده باشد. در غیر این صورت، سقف مجاز معادل ۵ برابر معافیت ماده ۱۰۱ قانون مالیاتهای مستقیم محاسبه میشود. سامانه مؤدیان نتیجه محاسبه را در کارپوشه اختصاصی هر مؤدی درج میکند.

در این مقاله سعی کردیم به مختصری از موارد مهم چگونگی تعیین حد مجاز فروش مودیان توسط قانون سامانه مودیان و پایانه فروشگاهی اشاره کنیم.

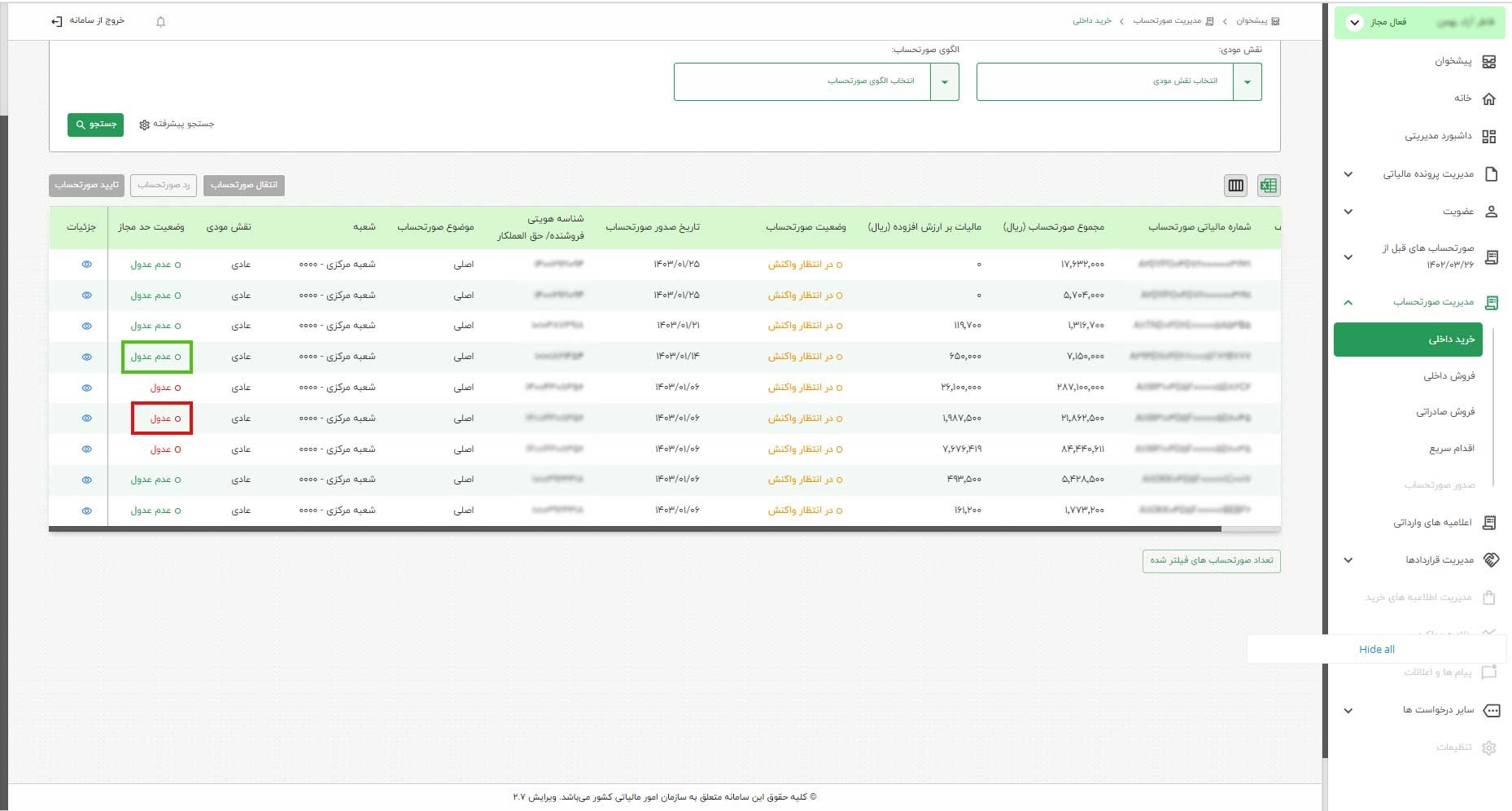

در صورت تجاوز از حد مجاز فروش، در بالای کارپوشه مالیاتی عبارت «عبور از حد مجاز فروش ماده ۶» نمایش داده میشود. همچنین، صورتحسابهای فروش با تگ «عدول» مشخص میشوند و خریدار نیز هنگام تأیید خرید، تگ «عدول» را مشاهده خواهد کرد.

عدول از حد مجاز به معنای عبور از سقف مجاز فروش است. در صورتی که با این پیام مواجه شویم، لازم است برای افزایش حد مجاز از طریق یکی از روشهای زیر اقدام شود: پرداخت بدهی معوقه یا ترتیب پرداخت آن، پرداخت وجه نقد، ارائه تضمین، یا تأیید تمامی خریدهای ثبتشده در کارپوشه. پس از آن، باید یک صورتحساب اصلاحی بر روی صورتحساب اصلی (بدون تغییر در مشخصات) صادر شود تا اعتبار مالیاتی برای خریدار منظور گردد.

اعتبار مالیاتی مورد پذیرش برای خریداران، همان اعتباری است که در سامانه مؤدیان ثبت شده است. در صورتی که فروشنده صورتحسابی را بدون رعایت حد مجاز فروش صادر نماید، اعتباری برای خریدار در سامانه مؤدیان منظور نخواهد شد.

همچنین، برای صورتحسابهای نسیه، فروشنده باید توجه داشته باشد که مبلغ فروش را تنها پس از دریافت پرداخت و تأیید مشتری میتواند در محاسبه حد مجاز فروش آن دوره قرار دهد.

اگر مبلغ صورتحساب الکترونیکی موضوع بند (۳) از باقیمانده حد مجاز بیشتر باشد، فروشنده میتواند حد مجاز را افزایش دهد. در این صورت، سیستم (یا اداره مالیات) باقیمانده جدید را از جمع جبری مبلغ افزایشیافته و باقیمانده قبلی محاسبه میکند.

عدم عدول از حد مجاز به این معنا است که اعتبار حد مجاز فروش شما کافی است و از سقف اعتبار خود رد نشدهاید.

تصویر زیر وضعیت حد مجاز در کارپوشه را نمایش میدهد.

درصورت توجه به وضعیت واکنش خریدار، خیر. درصورتی که پس از ارسال صورتحساب اصلاحی، خریدار آن را تایید(یا به صورت سیستمی تایید شود) کند و درنتیجه آن به صورت سیستمی صورتحساب اصلی به وضعیت ابطالشده تغییر یابد، آثار مالیاتی باتوجه به صورتحساب اصلاحی لحاظ خواهد شد. برای بررسی جزئیات واکنش خریداران به صورتحسابها رد کارپوشه مالیاتی میتوانید اینجا کلیک کنید.

مهم است بدانید که درصورتی که پس از افزایش حد مجاز خود اقدام به ارسال صورتحساب اصلاحی میکنید تا اعتبار مالیاتی آن برای خریدار لحاظ شود، این صورتحساب به عنوان فروش برای شما محاسبه نمیگردد و باتوجه به وضعیت واکنش خریدار که تشریح شد، هیچ اثر مالیاتی ندارد. تنها باعث میشود که خریدار از اعتبار آن صورتحساب بهرهمند شود.

درصورت توجه به وضعیت واکنش خریدار، خیر. اگر خریدار صورتحساب اصلاحی را تأیید کند (یا سیستم تأیید کند)، صورتحساب اصلی باطل میشود. در این صورت، مالیات بر اساس صورتحساب اصلاحی اعمال خواهد شد. برای بررسی جزئیات واکنش خریداران به صورتحسابها رد کارپوشه مالیاتی میتوانید اینجا کلیک کنید.

اگر پس از افزایش حد مجاز، شما صورتحساب اصلاحی را ارسال کنید تا خریدار بتواند اعتبار مالیاتی خود را دریافت کند، با رعایت شرایط بند قبل، ما این صورتحساب را به عنوان فروش جدید برای شما ثبت نمیکنیم. تنها باعث میشود که خریدار از اعتبار آن صورتحساب بهرهمند شود.

در صورتی که فروشنده از حد مجاز عبور کرده باشد، صورتحساب مربوطه با تگ “عدول” در کارپوشه مالیاتی ثبت میشود.

در این حالت، خریدار تنها در صورت افزایش حد مجاز و صدور صورتحساب اصلاحی توسط فروشنده، میتواند از اعتبار مالیاتی استفاده کند.

شرکت معتمد ملل شریف در آبان ماه ۱۴۰۲ با هدف ارائه راهکارهای نوآورانه و تکیه بر فناوریهای نوین برای ارائه خدمات مالیاتی و تسهیل امور مالیاتی مودیان تأسیس شد. این شرکت با بهرهمندی از کادر مجرب و توانمند متشکل از فارغالتحصیلان و اعضای هیات علمی دانشگاه صنعتی شریف و با بهرهمندی از حمایتهای موسسه اعتباری ملل، با ارائه سبد متنوعی از راهکارهای نرمافزاری با نام تجاری معتمد من، ارسال صورتحسابهای الکترونیکی را برای مودیان تسهیل میکند.