۱۶ تیر ۱۴۰۴

قسط بندی مالیات سال ۱۴۰۴، برای مالیاتهای مستقیم، تا حداکثر ۱ سال پس از اتمام مهلت ثبت اظهارنامه یا سررسید پرداخت مالیات امکان پذیر میباشد. بدین منظور، مودی باید درخواست خود مبنی بر پرداخت اقساطی بدهیهای مالیاتی همچون درخواست قسطبندی کردن مالیات کارتخوان را به اداره مالیات ارائه کرده و در اکثر موارد ۲۰ درصد مالیات را نیز نقدا بپردازد.

از آنجا که مالیاتها بخش مهمی از درآمدهای دولت را تشکیل میدهند و دولت آنها را صرف افزایش و بهبود کیفیت زیرساختهای کشور میکند، دولت تأکید ویژهای بر وصول حداکثری آنها دارد. گاهی برخی از مودیان مالیاتی به دلیل شرایط اقتصادی یا وضعیت زندگی شخصی خود، قادر به پرداخت کامل مالیات تعیینشده نیستند.

به همین دلیل، قانونگذار در نظام مالیاتی کشور، راهکارهایی برای تسهیل پرداخت مالیات این گروه از مودیان پیشبینی کرده است. یکی از این راهکارها، تقسیط مالیات است که مودیان با آگاهی از شرایط و نحوه درخواست آن، میتوانند از این مزیت قانونی استفاده کنند.

لذا، در این مقاله، پس از توضیح نحوه قسطبندی و حداکثر تقسیط مالیات سال ۱۴۰۴، فرم و نمونه درخواست آن را ارائه کرده و سپس در ادامه، پرداخت قسطی بدهی مالیات ارث، عملکرد و ارزش افزوده را بررسی خواهیم کرد.

با توجه به اینکه برخی از مودیان، به دلیل شرایط ویژه خود، ممکن است توانایی پرداخت مالیات و جریمههای آن را نداشته باشند، دولت، در این زمینه، تمهیداتی را اندیشیده تا پرداخت مالیات را برای این گروه از مودیان، تا حد امکان، تسهیل نماید. یکی از این تمهیدات، تقسیط مالیات و پرداخت قسطی بدهی مالیاتی بوده که در این بخش، نحوه درخواست و انجام آن را توضیح خواهیم داد.

برای توضیح نحوه قسط بندی مالیات ۱۴۰۴، باید به آخرین بخشنامه سازمان امور مالیاتی کشور، مراجعه کنیم که در فروردین ماه سال ۱۴۰۴، با عنوان بخشنامه (تفویض اختیار تقسیط بدهی و بخشودگی جرایم قابل بخشش موضوع قانون مالیاتهای مستقیم و قانون مالیات بر ارزش افزوده) به ادارات مالیاتی کشور، ابلاغ گردید.

مطابق این بخشنامه، بر اساس مواد ۱۶۷ و ۱۹۱ قانون مالیاتهای مستقیم، تقسیط مالیات در سال ۱۴۰۴، بدین صورت بوده که مودیان، تا یک سال از تاریخ اتمام مهلت تسلیم اظهارنامه مالیاتی یا سررسید پرداخت مالیات سال/دوره مربوطه، باید درخواست خود، مبنی بر پرداخت قسطی بدهی مالیات را به اداره مالیات مربوطه، ارائه دهند. البته، درخواست تقسیط مالیات، پس از این مدت نیز پذیرفته میگردد، اما حداکثر زمان قسطبندی مالیات را کاهش داده که در بخش بعد، به توضیح این مساله، خواهیم پرداخت.

مودی مالیاتی ابتدا درخواست تقسیط خود را ثبت میکند. سپس ممیز مالیاتی این درخواست را بررسی میکند. ممیز مدارک ارائه شده توسط مودی را دقیقاً مطالعه میکند. اگر ممیز تشخیص دهد که مودی نمیتواند مالیات را یکجا پرداخت کند، با درخواست پرداخت اقساطی موافقت میکند.

در این صورت، مودی مالیاتی باید ۲۰ درصد مالیات متعلقه را نقداً پرداخت کند و مابقی را مطابق برنامه اقساطی که اداره مالیات تعیین میکند، در سررسیدهای مشخص به حساب سازمان امور مالیاتی کشور واریز کند.

در مورد پرداخت قسطی بدهی مالیات باید توجه داشت که اگر مودی در موعد مقرر هر یک از قسطها را پرداخت نکند، تمام بدهی مالیاتی او فوراً قابل مطالبه میشود و اداره مالیاتی ذیربط با صدور اجراییه، مبلغ کل بدهی به همراه جرایم متعلقه را یکجا از او دریافت میکند.

مساله مهم دیگری که در رابطه با تقسیط مالیات، باید مورد بررسی قرار گیرد، بحث حداکثر تقسیط بدهی مالیاتی، میباشد. به همین دلیل، در ادامه، به این سوال پاسخ خواهیم داد که حداکثر تقسیط بدهی مالیاتی، در سال ۱۴۰۴، تا چه زمانی میباشد؟

مطابق بند ۱۰ بخشنامه (تفویض اختیار تقسیط بدهی و بخشودگی جرایم قابل بخشش موضوع قانون مالیاتهای مستقیم و قانون مالیات بر ارزش افزوده) در صورتی که درخواست پرداخت قسطی بدهی مالیات، تا یک سال از تاریخ اتمام مهلت تسلیم اظهارنامه مالیاتی یا سررسید پرداخت مالیات سال/دوره مربوطه ارائه گردد، حداکثر زمان تقسیط بدهی مالیاتی، برای مالیاتهای مستقیم، ۳ سال و برای مالیات ارزش افزوده، ۹ ماه میباشد.

اگر درخواست تقسیط مالیات پس از پایان مهلت یکساله ارائه شود، در اغلب موارد برای هر ماه تاخیر یک ماه از مدت تقسیط کسر میشود. حداکثر مدت تقسیط برای مالیاتهای مستقیم یک سال و برای مالیات ارزش افزوده شش ماه خواهد بود؛ اما این موارد در اختیار سازمان مالیاتی میباشد.

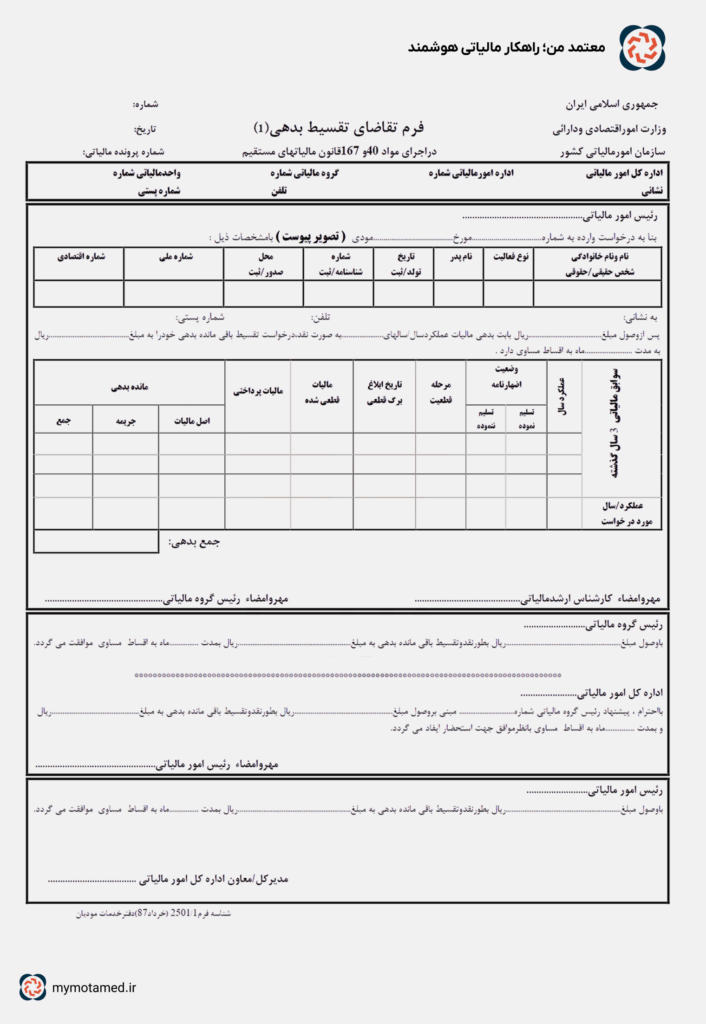

اداره مالیات، تنها زمانی برای تقسیط مالیات، اقدام میکند که مودی، درخواست خود برای پرداخت قسطی بدهی مالیات را به این اداره، ارائه کرده و مدارک مثبت ادعای ناتوانی در پرداخت یکجای مالیات را نیز ضمیمه درخواست خود نماید. لذا، در ادامه، یک نمونه نامه درخواست تقسیط مالیات ارائه شده است.

جرایم مالیاتی، دارای انواع مختلفی بوده که از مهمترین آنها، میتوان به جریمه عدم ارسال اظهارنامه و جریمه تاخیر در پرداخت مالیات بر عملکرد، اشاره نمود.

وقتی فردی فوت میکند، وراث باید تشریفات قانونی مانند دریافت گواهی انحصار وراثت را انجام دهند تا بتوانند اموال او را منتقل کنند.

یکی از این تشریفات، پرداخت مالیات بر ارث بوده که گاهی، واریز یک جای آن، از توان مالی وراث، خارج میباشد. در این صورت، این سوال مطرح می گردد که آیا میتوان برای قسط بندی مالیات بر ارث، اقدام نمود؟

در پاسخ به سوال فوق باید گفت که قانون مالیاتهای مستقیم و همچنین بخشنامه (تفویض اختیار تقسیط بدهی و بخشودگی جرایم قابل بخشش موضوع قانون مالیاتهای مستقیم و قانون مالیات بر ارزش افزوده) پیشبینی کردهاند که میتوان مالیاتهای مستقیم را حداکثر تا ۳ سال تقسیط کرد و قانونگذار هیچ استثنایی برای مالیات بر ارث که یکی از انواع مالیات مستقیم است، قائل نشده است.

لذا، اصولا، در جایی که وراث، توانایی مالی کافی، برای پرداخت مالیات بر ارث را نداشته، میتوانند درخواست پرداخت قسطی بدهی مالیات را به اداره مالیات مربوطه، ارائه دهند و در این صورت، مالیات مربوطه، مطابق شرایط قانونی، تقسیط خواهدشد.

اداره مالیات شرط اصلی برای پرداخت قسطی را مشخص کرده است. مودی باید ناتوانی مالی خود را برای پرداخت یکجا ثابت کند. این ناتوانی باید با مدارک معتبر اثبات شود. در مورد مالیات بر ارث، اموال باقیمانده معمولاً نشانگر توانایی وراث است.

با این حال باید به چند نکته توجه کرد. وراث قبل از پرداخت مالیات حق فروش اموال را ندارند. همچنین برخی اموال متوفی قابلیت فروش سریع را ندارند. فروش این اموال در کوتاه مدت ممکن نیست. این موارد شرایط پرداخت یکجا را دشوار میسازد. مانند اینکه تنها مال به جا مانده از فرد فوت شده، یک کارخانه میباشد. بنابراین، عدالت ایجاب میکند که امکان تقسیط مالیات بر ارث، همانند سایر انواع مالیات وجود داشته باشد.

یکی از انواع مالیات در کشور ما، مالیات عملکرد بوده که از اصلیترین منابع درآمد مالیاتی دولت میباشد. بنابراین، مساله تقسیط مالیات، در مورد این نوع از انواع مالیات نیز ممکن است سوال بسیاری از افراد مشمول باشد. لذا، در این بخش، مساله تقسیط مالیات عملکرد سال ۱۴۰۴ را بررسی خواهیم کرد.

رئیس سازمان امور مالیاتی بخشنامهای درباره تفویض اختیار تقسیط بدهی و بخشودگی جرایم صادر کرده است. برای مالیاتهای مستقیم، حداکثر مدت تقسیط سه سال از تاریخ ابلاغ بدهی قطعی است. برای مالیات و عوارض ارزش افزوده این مدت یک سال تعیین شده است. در مورد مالیاتهای ابرازی مستقیم، حداکثر مدت تقسیط یک سال است. برای مالیات و عوارض ارزش افزوده ابزاری نیز مدت تقسیط یک سال میباشد.

بر اساس بخشنامه شماره ۵۴/۱۴۰۴/۲۰۰ مورخ ۱۴۰۴/۰۶/۱۱، رئیس کل سازمان امور مالیاتی نحوه تقسیط مالیات ابرازی عملکرد سال ۱۴۰۳ اشخاص حقوقی را ابلاغ کرد.

در این بخشنامه، اختیار تقسیط مالیات ابرازی به مدیران کل امور مالیاتی استانها تفویض میشود.

در متن بخشنامه آمده است:

پیرو بخشنامه شماره ۲۰۰/۵۱۵۱۰/د مورخ ۱۴۰۲/۰۷/۳۰ و در اجرای ماده ۱۶۷ قانون مالیاتهای مستقیم، تقسیط مالیات ابرازی سال ۱۴۰۳ به شرح زیر است:

۱- در صورت پرداخت ۵۰ درصد مالیات ابرازی تا تاریخ ۱۴۰۴/۰۶/۳۱ بهصورت نقد، مابقی مالیات قابل تقسیط خواهد بود.

مدت تقسیط برای شرکتهای تولیدی یا معدنی ۶ ماه و برای سایر مودیان ۴ ماه تعیین میشود.

۲- در صورت پرداخت ۵۰ درصد مالیات ابرازی از تاریخ ۱۴۰۴/۰۷/۰۱ تا ۱۴۰۴/۰۷/۲۵ بهصورت نقد، مابقی مالیات نیز قابل تقسیط است.

مدت تقسیط برای شرکتهای تولیدی یا معدنی ۳ ماه و برای سایر مودیان ۲ ماه خواهد بود.

منظور از شرکتهای تولیدی، تمامی اشخاص حقوقی دارای پروانه بهرهبرداری یا قرارداد استخراج و فروش از وزارتخانههای ذیربط است.

۳- مفاد بندهای ۱ و ۲ برای اشخاص حقوقی که مهلت تسلیم اظهارنامه مالیاتی عملکرد آنها بعد از ۱۴۰۴/۰۶/۳۱ است نیز اعمال میشود.

این موضوع به تناسب تاریخ انقضا و مهلتهای قانونی مربوطه اجرا خواهد شد.

۴- تمام یا بخشی از اختیار تفویضشده در چهارچوب موارد فوق، با رعایت ضوابط، قابل تفویض به معاونان مدیرکل و رؤسای ادارات امور مالیاتی است.

۱: نحوه قسطبندی مالیات سال ۱۴۰۴ چگونه است؟

مودیانی که قادر به پرداخت یکجای مالیات خود نیستند، میتوانند درخواست قسطبندی بدهند. برای این کار، مودی باید ۲۰ درصد مالیات را نقداً پرداخت کرده و بقیه بدهی را مطابق برنامه اقساطی اداره مالیات، در سررسیدهای مشخص واریز کند.

۲: چه مدارکی برای درخواست قسطبندی مالیات لازم است؟

مودی باید مدارکی ارائه دهد که نشان دهد توانایی پرداخت یکجای مالیات را ندارد. این مدارک میتواند شامل مستندات مالی، وضعیت داراییها و شرایط اقتصادی مودی باشد.

۳: حداکثر مدت قسطبندی مالیات مستقیم و مالیات ارزش افزوده چقدر است؟

مالیاتهای مستقیم: حداکثر ۳ سال

مالیات ارزش افزوده: حداکثر ۹ ماه

اگر درخواست بعد از یک سال از مهلت قانونی ارائه شود، حداکثر مدت تقسیط کاهش مییابد (مالیاتهای مستقیم تا ۱ سال، مالیات ارزش افزوده تا ۶ ماه).

۴: اگر مودی قسطها را به موقع پرداخت نکند، چه اتفاقی میافتد؟

در صورت عدم پرداخت هر یک از قسطها در موعد مقرر، کل بدهی مالیاتی به همراه جرایم متعلقه فوراً قابل مطالبه است و اداره مالیات میتواند اجراییه صادر کند.

۵: آیا امکان قسطبندی مالیات بر ارث وجود دارد؟

بله. وراثی که توانایی پرداخت مالیات بر ارث را ندارند، میتوانند درخواست قسطبندی بدهند. اداره مالیات با بررسی مدارک و وضعیت اموال، مالیات بر ارث را مطابق شرایط قانونی تقسیط میکند.

۶: شرایط قسطبندی مالیات عملکرد سال ۱۴۰۳ برای اشخاص حقوقی چگونه است؟

پرداخت ۵۰ درصد مالیات ابرازی تا تاریخ ۱۴۰۴/۰۶/۳۱: مدت تقسیط ۶ ماه برای شرکتهای تولیدی یا معدنی و ۴ ماه برای سایر مودیان

پرداخت ۵۰ درصد مالیات ابرازی از ۱۴۰۴/۰۷/۰۱ تا ۱۴۰۴/۰۷/۲۵: مدت تقسیط ۳ ماه برای شرکتهای تولیدی یا معدنی و ۲ ماه برای سایر مودیان

اشخاص حقوقی که مهلت تسلیم اظهارنامه بعد از ۱۴۰۴/۰۶/۳۱ است نیز مشمول این شرایط خواهند بود.

۷: مراحل درخواست تقسیط مالیات چیست؟

مودی درخواست خود را به اداره مالیات ارائه میدهد.

ممیز مالیاتی مدارک و وضعیت مالی مودی را بررسی میکند.

در صورت تایید عدم توانایی پرداخت یکجا، اداره مالیات برنامه اقساطی را تعیین میکند.

مودی ۲۰ درصد مالیات را نقداً پرداخت کرده و مابقی را مطابق جدول اقساط واریز میکند.

۸: آیا فروش اموال قبل از پرداخت مالیات امکانپذیر است؟

خیر. به خصوص در مالیات بر ارث، وراث قبل از پرداخت مالیات، حق فروش اموال را ندارند.

۹: چرا دولت قسطبندی مالیات را فراهم کرده است؟

قسطبندی مالیات به مودیانی که توان پرداخت یکجای مالیات را ندارند کمک میکند تا بدهی مالیاتی خود را بدون مشکل پرداخت کنند و در عین حال، وصول مالیات دولت نیز تضمین شود تا درآمدهای دولت صرف بهبود زیرساختها شود.

۱۰: تفاوت مدت تقسیط مالیاتهای مستقیم و مالیات ارزش افزوده چیست؟

مدت تقسیط برای مالیاتهای مستقیم معمولاً طولانیتر است (حداکثر ۳ سال) در حالی که برای مالیات ارزش افزوده کوتاهتر است (حداکثر ۹ ماه) و در صورت ارائه درخواست دیرتر، این مدت کاهش مییابد.

شرکت معتمد ملل شریف در آبان ماه ۱۴۰۲ با هدف ارائه راهکارهای نوآورانه و تکیه بر فناوریهای نوین برای ارائه خدمات مالیاتی و تسهیل امور مالیاتی مودیان تأسیس شد. این شرکت با بهرهمندی از کادر مجرب و توانمند متشکل از فارغالتحصیلان و اعضای هیات علمی دانشگاه صنعتی شریف و با بهرهمندی از حمایتهای موسسه اعتباری ملل، با ارائه سبد متنوعی از راهکارهای نرمافزاری با نام تجاری معتمد من، ارسال صورتحسابهای الکترونیکی را برای مودیان تسهیل میکند.