۴ اردیبهشت ۱۴۰۳

متن و تصویر اطلاعیه شماره ۲۹ سازمان امور مالیاتی کشور به شرح زیر است:

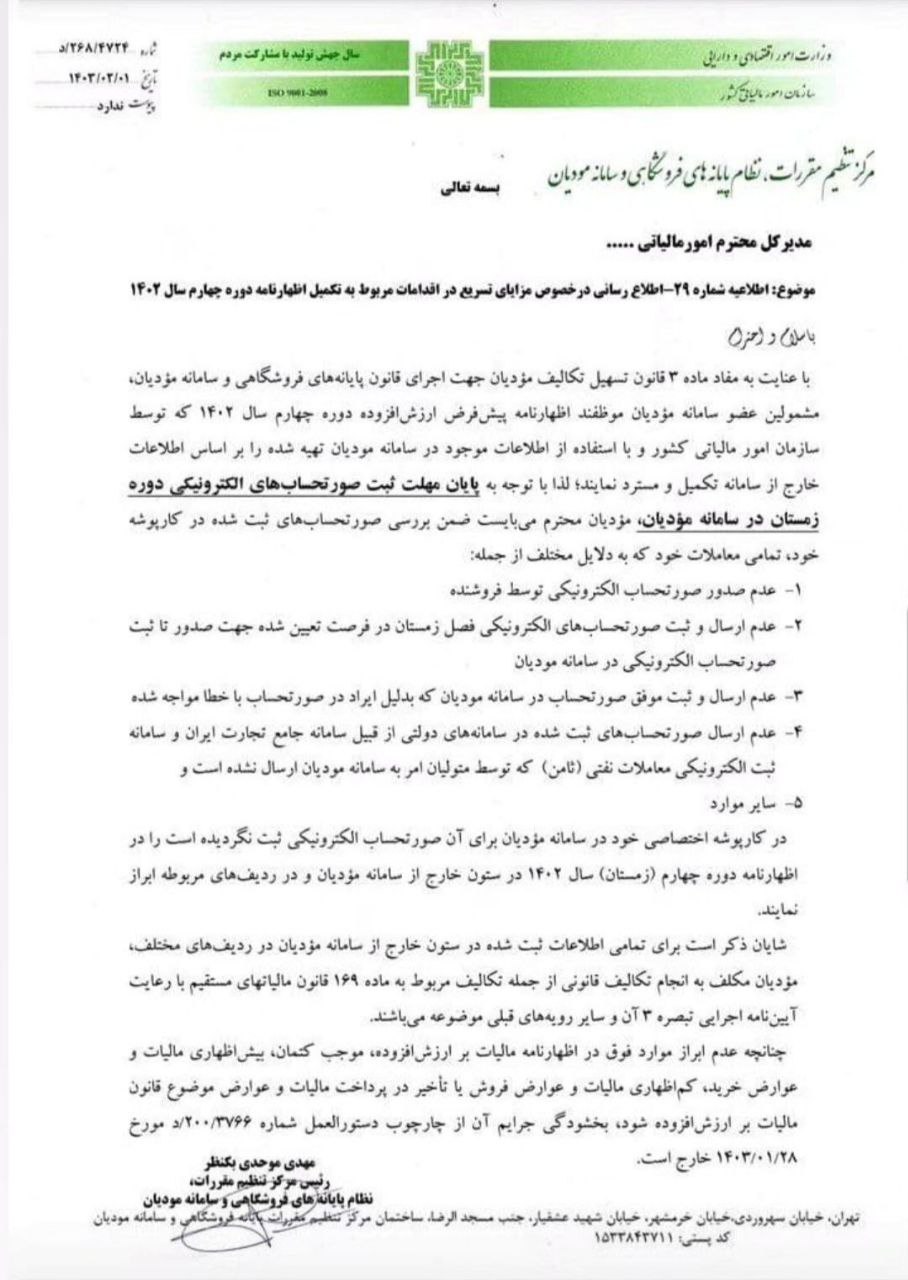

با عنایت به مفاد ماده ۳ قانون تسهیل تکالیف مؤدیان جهت اجرای قانون پایانههای فروشگاهی و سامانه مؤدیان، مشمولین عضو سامانه مؤدیان موظفند اظهارنامه پیشفرض ارزشافزوده دوره چهارم سال ۱۴۰۲ که توسط سازمان امور مالیاتی کشور و با استفاده از اطلاعات موجود در سامانه مودیان تهیه شده را بر اساس اطلاعات خارج از سامانه تکمیل و مسترد نمایند؛ لذا با توجه به پایان مهلت ثبت صورتحسابهای الکترونیکی دوره زمستان در سامانه مؤدیان، مؤدیان محترم میبایست ضمن بررسی صورتحسابهای ثبتشده در کارپوشه خود، تمامی معاملات خود که به دلایل مختلف از جمله:

در کارپوشه اختصاصی خود در سامانه مؤدیان برای آن صورتحساب الکترونیکی ثبت نگردیده است را در اظهارنامه دوره چهارم (زمستان) سال ۱۴۰۲ در ستون خارج از سامانه مؤدیان و در ردیفهای مربوطه ابراز نمایند.

شایان ذکر است برای تمامی اطلاعات ثبتشده در ستون خارج از سامانه مؤدیان در ردیفهای مختلف، مؤدیان مکلف به انجام تکالیف قانونی از جمله تکالیف مربوط به ماده ۱۶۹ قانون مالیاتهای مستقیم با رعایت آییننامه اجرایی تبصره ۳ آن و سایر رویههای قبلی موضوعه میباشند.

چنانچه عدم ابراز موارد فوق در اظهارنامه مالیات بر ارزشافزوده، موجب کتمان، بیشاظهاری مالیات و عوارض خرید، کماظهاری مالیات و عوارض فروش یا تأخیر در پرداخت مالیات و عوارض موضوع قانون مالیات بر ارزشافزوده شود، بخشودگی جرایم آن از چارچوب دستورالعمل شماره ۳۷۶۶/۲۰۰/د مورخ ۱۴۰۳/۰۱/۲۸ خارج است.

شرکت معتمد ملل شریف در آبان ماه ۱۴۰۲ با هدف ارائه راهکارهای نوآورانه و تکیه بر فناوریهای نوین برای ارائه خدمات مالیاتی و تسهیل امور مالیاتی مودیان تأسیس شد. این شرکت با بهرهمندی از کادر مجرب و توانمند متشکل از فارغالتحصیلان و اعضای هیات علمی دانشگاه صنعتی شریف و با بهرهمندی از حمایتهای موسسه اعتباری ملل، با ارائه سبد متنوعی از راهکارهای نرمافزاری با نام تجاری معتمد من، ارسال صورتحسابهای الکترونیکی را برای مودیان تسهیل میکند.

با تمرکز بر صاحبان مشاغل (صنفی و غیرصنفی) با فروش بیش از صد و چهل و چهار میلیارد ریال (۱۴۴.۰۰۰.۰۰۰.۰۰۰ ریال)")

با تمرکز بر صاحبان مشاغل (صنفی و غیرصنفی) با فروش بیش از صد و چهل و چهار میلیارد ریال (۱۴۴.۰۰۰.۰۰۰.۰۰۰ ریال)")